È stata pubblicata in Gazzetta Ufficiale la Legge n. 143/2024, di conversione del Decreto Legge n. 113/2024, c.d. “Decreto Omnibus”, che ha introdotto – limitatamente al periodo d’imposta 2024 – un’indennità una tantum (c.d. Bonus Natale), pari a 100,00 euro netti, da riproporzionare in funzione della durata del rapporto di lavoro. Il Bonus Natale andrà erogato, unitamente alla tredicesima mensilità, ai lavoratori dipendenti che si trovano in particolari condizioni economiche e familiari e spetta, a domanda, a tutti i lavoratori subordinati indipendentemente dalla tipologia contrattuale del rapporto di lavoro instaurato (a tempo determinato, indeterminato, a tempo pieno o a tempo parziale) e dalla qualifica assunta, che soddisfano congiuntamente i requisiti oggettivi e soggettivi:

- avere un reddito complessivo, nell’anno d’imposta 2024, non superiore a 28.000 euro;

- avere l’imposta lorda sui redditi di lavoro dipendente di importo superiore a quello della detrazione spettante

- avere il coniuge – non legalmente ed effettivamente separato – e almeno un figlio a carico, anche se nato fuori dal matrimonio, riconosciuto, adottivo o affidato; in alternativa, abbiano almeno un figlio, fiscalmente a carico, in presenza di un nucleo familiare c.d. monogenitoriale.

Per essere considerati a carico del contribuente e per la percezione del bonus è necessario che il coniuge o il figlio possiedano un reddito complessivo annuo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili, con innalzamento a 4.000 euro nel caso di figli di età non superiore a 24 anni.

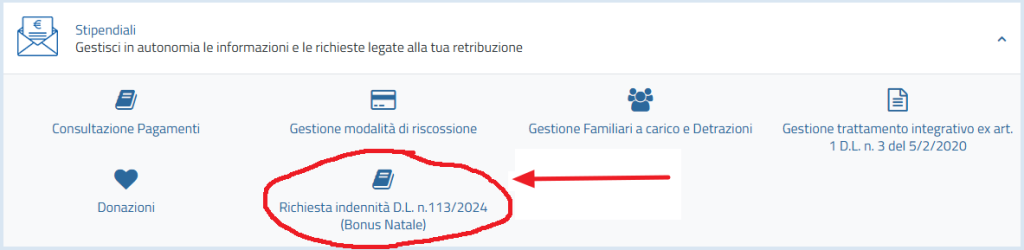

Il riconoscimento del Bonus Natale sarà subordinato a un’espressa domanda da rivolgere al proprio datore di lavoro, nonché alla dichiarazione della sussistenza congiunta dei requisiti richiesti. Risulta in fase di attivazione, all’interno del portale NoiPA, una procedura “self service” attraverso la quale ogni singola persona interessata potrà richiedere l’erogazione al bonus.

Su NoiPA, accedendo con lo SPID si troverà nei Servizi, Stipendiali, la funzione per la richiesta.